Proč nenechávat ležet peníze v bance

„Kam s penězi? Na účet?“ To je bohužel stále časté rozhodnutí většiny lidí. My se nyní společně podíváme, proč je nechávání peněz na účtu pro vás nevýhodné a jaké jsou funkční alternativy.

Peníze na běžném účtu

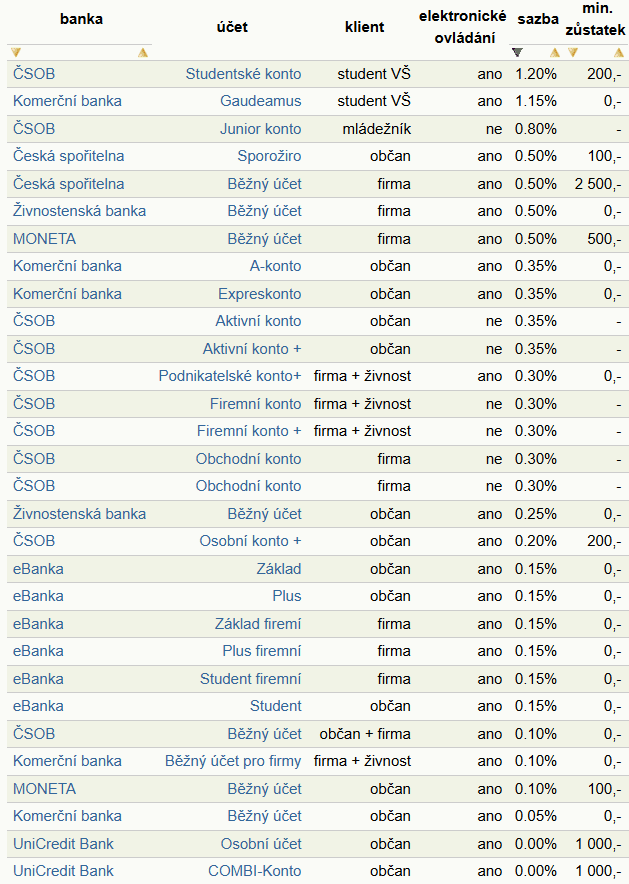

Pokud máte volné peníze a necháváte je ležet na svém běžném bankovním účtu, přicházíte o možnost jejich zhodnocení. Úroky jsou zde opravdu jen symbolické a pohybují se do 0,5 %. Výjimku tvoří snad jen několik akcí na dětských nebo studentských kontech.

Zdroj: kurzy.cz k 04/2025

Bohužel nejenže finance na běžných účtech nepracují, oni dokonce ubývají. I když se na účtu čísla nemění, kupní síla peněz klesá. V praxi to znamená jediné: za stejnou částku si za rok koupíte méně než dnes = inflace. Takže pokud si odkládáte na účet peníze na důchod, sice je tam budete mít, ale jejich hodnota bude výrazně nižší. Proto je dobré se nad tímto řešením více zamyslet.

Vyplatí se spoření?

Aby se peníze skutečně zhodnotily, nestačí jen pozorovat jejich nárůst. Důležitá je opět jejich skutečná kupní síla, která se časem mění. Bohužel skoro vždy k horšímu. Pokles reálné hodnoty peněz neboli inflace tedy nesmí být vyšší než zhodnocení peněz.

Pokud se podíváte na spoření (ať už stavební spoření nebo penzijní spoření nebo třeba spořící účty) a porovnáte ho s inflací, zjistíte, že úrok historicky téměř nikdy nepřesáhne inflaci. Z tohoto důvodu je spoření sice lepší než běžný účet v bance, ale stále je v dlouhodobém horizontu prodělečné.

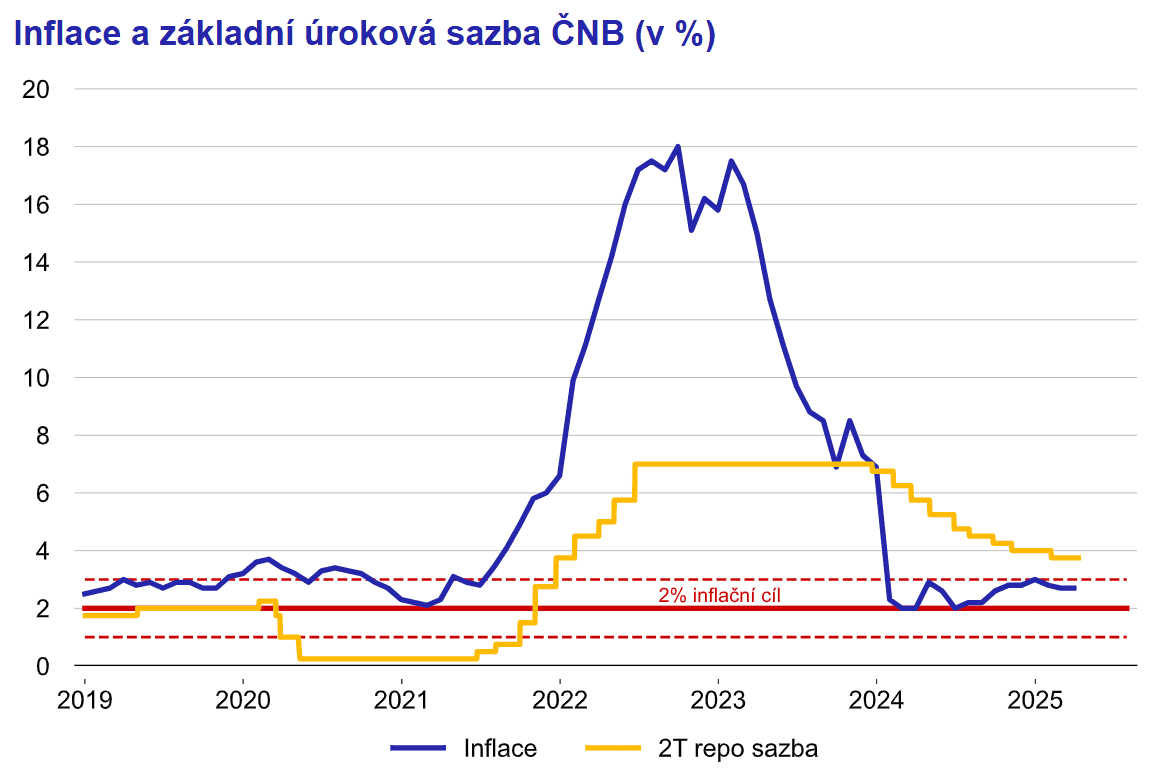

Zdroj: Česká národní banka

Oficiální úroková sazba od ČNB má vliv na úrokovou sazbu, kterou dostanete na svém spoření v bance. V ideálním případě by byla tato hodnota stejná, bohužel v praxi se setkáte spíše s nižší.

Primární důvod výhodnosti jsou chvilkové výkyvy v době, když banky nestíhají reagovat na klesající inflaci. Toho bohužel nelze dobrým načasováním příliš využít, jelikož mnoho typů spoření má minimální časový rámec a nelze peníze kdykoliv vybrat, tedy rychle a když se situace na trhu otočí.

Donedávna obvyklou ztrátu např. u stavebního spoření dorovnával státní příspěvek. Ten se ale od roku 2024 snížil na polovinu (tedy na maximálně 1 000 korun) a nevypadá to, že by byl v blízké budoucnosti opět vrcen do původní výše. Pokud bychom chtěli, aby dokázal příspěvek bojovat s inflací, musel by se naopak pravidelně zvedat.

U penzijního spoření se naopak státní příspěvek zvýšil až na 340 Kč / měsíc, avšak vzhledem k minimálním úrokům ani tato hodnota inflaci stále nepokryje.

Alternativy k běžnému a spořicímu účtu

Hlavními důvody, proč je u mnoha lidí oblíbené nechávat peníze na účtu nebo je dávat na spoření, je nejen nevědomost o nevýhodnosti, ale také jednoduchost používání a jistota. V obou případech je prakticky mizivá šance, že o své finance přijdete a po celou dobu se nemusíte o nic starat. Investování, které může nejen porazit inflaci, ale také vám vydělat, naproti tomu s sebou vždy nese nějaké riziko ztráty a nutnost dalšího aktivního starání se o své úspory. Existují však finanční produkty a investiční strategie, které jsou jednoduché a výrazně jistější než pouhé spekulování s cenou a přitom mají značný potenciál růstu.

Zavedené akciové společnosti

Jedním z dobých vodíte, jak určit, zda akciové investice porostou, je předchozí zkušenost. Historický úspěch samozřejmě na sto procent nezaručí úspěch i v budoucnu. Avšak akciová společnost s mnohaletou historií růstu a stabilní pozicí na trhu je větší sázkou na jistotu než právě spuštěný startup.

Investice do indexů – ETF

Investice do ETF (burzovně obchodovaných fondů) kopírující indexy (určité segmenty trhu) je prakticky vylepšeným a automatickým nástrojem pro obchodování se zavedenými a již úspěšnými akciovými společnostmi. Výhodou je, že své portfolio indexy neust ále aktualizují podle situace na trhu a díky širokému zastoupení jednotlivých firem v portfoliu zajistí dobrou diverzifikaci.

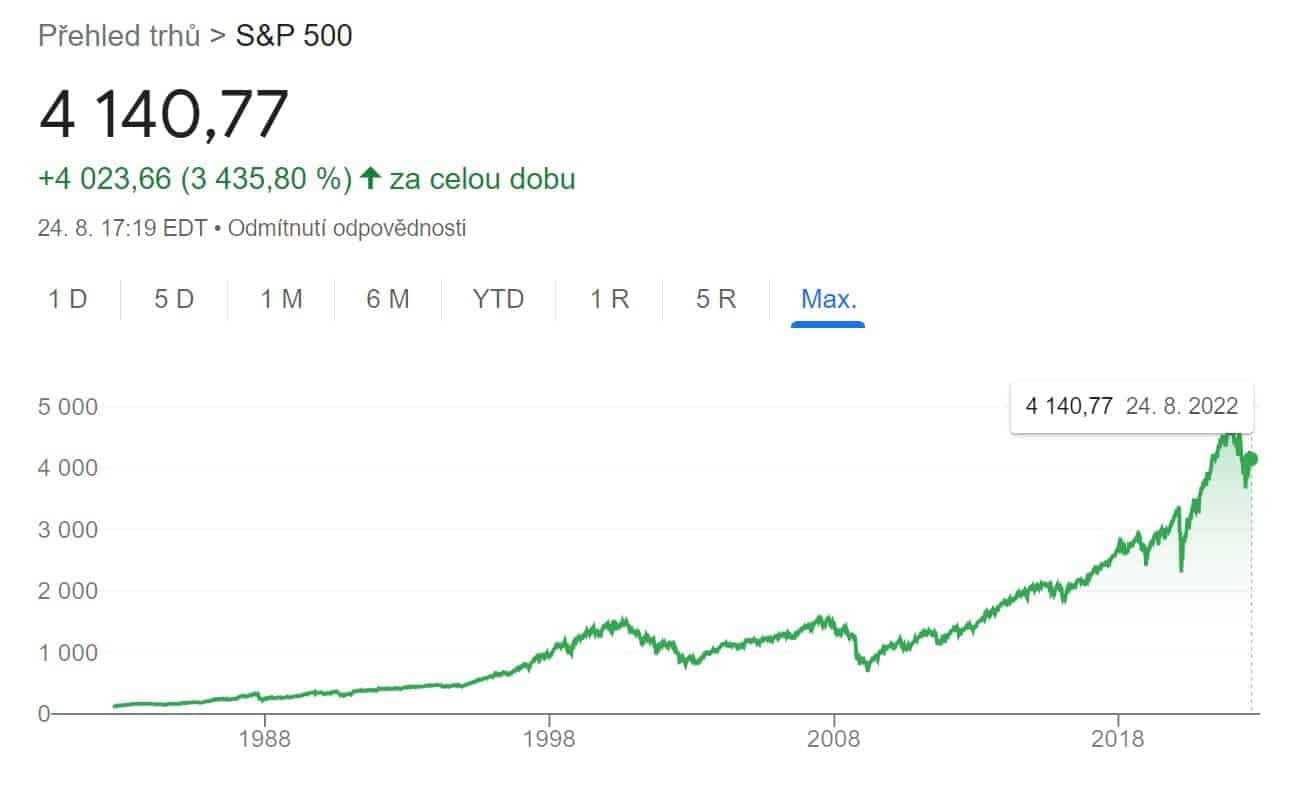

Příkladem může být index S&P 500, který zahrnuje 500 největších amerických společností a sleduje jejich výkon podle tržní kapitalizace.

Pokud chcete diverzifikaci a automatizaci ještě rozšířit, můžete využít investiční plány od XTB. Pravidelně se vám z účtu budou strhávat peníze a investovat se do předem vybraných ETF, jejichž zastoupení si vyberete.

Investice do zlata

Typickou stabilní a dlouhodobě rostoucí investicí je zlato, eventuálně stříbro a další drahé kovy. Nemívá takovou výnosnost jako třeba akcie, ale jeho hodnota příliš nekolísá, takže potěší konzervativnější investory, kteří nechtějí se svými úsporami příliš riskovat. Zlato dlouhodobě dokáže porážet inflaci. Hodí se proto pro spoření a pro uchování hodnoty.

Do zlata nebo stříbra můžete investovat nejen fyzicky nákupem zlatých slitků, ale také pohodlně on-line.

Snadnou a dostupnou investici nejen do akciových ETF a zlata umožňuje XTB. Při měsíčním objemu do 100 000 EUR bez jakýchkoliv poplatků.

Dlouhodobé investování

Ať už si vyberete jakýkoliv finanční produkt, vždy je větší sázkou na jistotu dlouhodobá investice než ta krátkodobá. V delším časovém horizontu se nejen lépe odhadují a překonávají výkyvy trhu, ale navíc právě kvůli rostoucí inflaci se zvedá i hodnota aktivních firem minimálně o tuto hodnotu.