Jak na investování po malých částkách

Říká se, že nejlepší čas začít investovat byl včera. Druhý nejlepší je dnes. A to, že nemáte momentálně volné desítky tisíc, není překážka. Ukážeme si, že i s malými avšak pravidelnými částkami má smysl investovat a že začít můžete ihned.

U jakých investic malá částka nepředstavuje překážku?

Nenechte se vyděsit nákupními cenami, které vidíte na burze. Sice třeba cena jedné akcie u některých akciových společností může dosahovat i více než 10 000 Kč, avšak jsou v mnoha případech dělitelné. Nejste tedy výrazně omezení výběrem investice ani při menším vkladu.

Možnost nákupu jen části jednoho investičního dílu se nazývá frakční právo. Kromě akcií se může vztahovat i na indexy a ETF (fondy zahrnující hned několik akcií). Taktéž zlato, stříbro a jiné komodity, které nejsou dělitelné ve své fyzické podobě, lze díky on-line investování nakupovat už od malých částek. Oblíbené je především on-line nakupování zlata a on-line nakupování stříbra.

V případě dluhopisů nebo p2p půjček je pravidelné investování malých částek možné, avšak kvůli jejich omezené časové platnosti vyžadují reinvestice a více pozornosti než pasivní investování u například zmíněných ETF nebo akcií.

Pro pravidelné malé vklady lze využívat i spoření či spořicí účty, avšak mnohdy je spořená částka pevně stanovaná nebo je povinná doba spoření a nemůžete si vybrat své peníze, když potřebujete. Také dávejte pozor, aby spoření vůbec dokázalo alespoň porazit inflaci.

Zcela nevhodné jsou pro mikroinvestování nákladné fyzické položky, které nelze dělit – například nemovitosti nebo umění.

Možné nevýhody investování po malých částkách a jak si s nimi poradit

Pro investování po malých částkách je zásadní najít vhodného brokera (zprostředkovatele nákupu na burze), který umožňuje investovat už od malých částek.

Dalším důležitým aspektem jsou poplatky. Vzhlede k tomu, že při investování po malých částkách budete se svými penězi pohybovat často, měli byste se vyhnout brokerům, kteří zpoplatňují vklady. Stejně jako vložené peníze, i poplatky se postupem času nasčítají a mohou pak tvořit poměrně výraznou sumu, o kterou byste přišli a která by vám mohla vydělávat.

V neposlední řadě pro někoho může být nevýhodou nutnost mít mnohaletou sebe-disciplínu. Tím myslíme, abyste vydrželi investovat pravidelně a nenechali své předsevzetí za chvíli být. S tím vám může pomoci automatizace investičních plánů – po zvolení, do čeho chcete investovat, si nastavíte částku, která se vám ve vybraném období strhne sama z účtu. Sami tak nemusíte na nic myslet a nejste v takovém pokušení peníze raději utratit než investovat.

XTB umožňuje dělit akcie či ETF na menší částky, má automatizované investiční plány i velký výběr investičních příležitostí. Navíc nepenalizuje malé částky – naopak drobné investory podporuje absencí poplatků. Při měsíčním objemu transakcí do 100 000 EUR neplatíte za provedené transakce nic.

Ještě je nutné zmínit, že na rozdíl od velkých investorů nebudete mít při investici do akciových společností v malém měřítku prakticky žádnou možnost ovlivnit chod této firmy. Ovšem tento aspekt většinu běžných investorů tolik netrápí.

Zhodnocení i malé částky v dlouhodobém horizontu

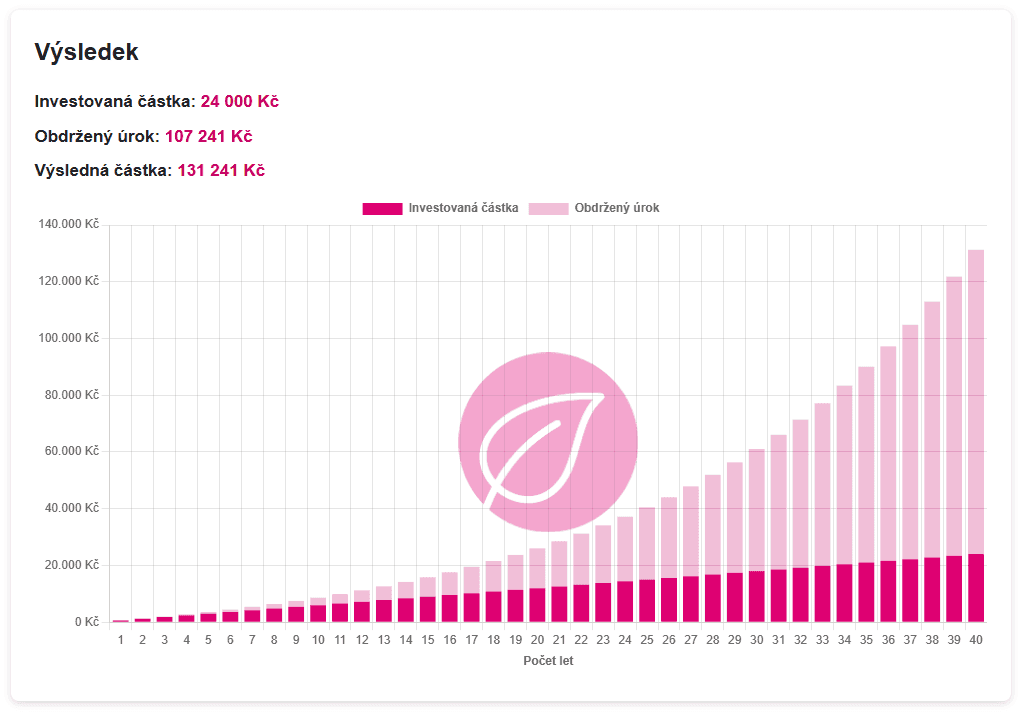

Investování po malých částkách má smysl především jako dlouhodobé investování v horizontu desítek let – například pro děti nebo na důchod. Při dlouhodobějším vkladu peněz se totiž pokaždé zhodnotí nejen vámi vložená částka, ale také předchozí úroky – jednoduše řečeno získáváte úroky z vkladu a také úroky z úroků, které se postupem let nasčítají. Tomuto principu se říká složené úročení. Stejně tak fungují i akce a ETF, kde sice nezískáváte úroky, ale v dalším období získáte zhodnocení peněz z již dříve zhodnocené částky. Abychom si to uměli představit, v tabulce je přehled čísel při měsíční investici 500 Kč. Ale lze investovat i nižší částky. Např. XTB má takový limit od 350 Kč (15 EUR).

Pro představu, kdybyste investoval každý měsíc 500 Kč do akcií, mohli byste získat:

Doba investice | Investovaná částka | Obdržený úrok | Výsledná částka |

|---|---|---|---|

10 let | 60 500 Kč | 27 048 Kč | 87 548 Kč |

20 let | 120 500 Kč | 141 983 Kč | 262 483 Kč |

30 let | 180 500 Kč | 433 544 Kč | 614 044 Kč |

40 let | 240 500 Kč | 1 080 063 Kč | 1 320 563 Kč |

* Zhodnocení je počítané s průměrným výnosem z akcií 7 % (dlouhodobě se výdělek pohybuje kolem 6 až 8 %, byť samozřejmě není garantovaný).

zdroj: investovaniproholky.cz | kalkulačka složeného úročení

Mikroinvestování v dlouhodobém horizontu desítek let je odolné proti výkyvům trhu. Krátkodobě a jednorázově může být výnos nestabilní, avšak z dlouhodobého hlediska a při vkladu v pravidelných intervalech se více blíží pozvolně rostoucímu průměru. S malými a opakovanými investicemi nemusíte odhadovat správné načasování a ani se trápit aktuálními finančními grafy nebo dokonce ekonomickými krizemi – je možné, že za dobu vašeho investování se jich vystřídá hned několik a případné propady v ceně po odeznění krize zase zpět narostou.

Kromě efektu dlouhodobého zhodnocování peněz po malých částkách má mikroinvestování svůj význam i ve smysluplnějším využití přebytečných peněz. Když máte volných pár stovek, snadno je utratíte za kávu nebo za první krásný nesmysl, který uvidíte. Postupným nastřádáním však můžete mít namísto zmrzlin třeba nový telefon, později i mnohem více hodnotné věci.

Tento článek není investičním doporučením. Investování je rizikové, investujte zodpovědně.

Autor

Katka Muchová

Katka MuchováProfesně napůl redaktorka, napůl výcvikářka psů. Ve volném čase milovnice fotografování, umění, nových technologií a brouzdání po internetu, kde hledám informace o společenském dění a zajímavé produkty. Baví mě testování různých vychytávek a ráda s jejich výběrem pomáhám ostatním. Facebook redaktorky.

Editor

Petra Kvapilová

Petra KvapilováPetra se zajímá o online marketing všeobecně a píše méně než by chtěla, protože jí na to u ostatních činností nezbývá čas. Pokud píše, tak hodně pro radost, třeba pohádky pro kluky nebo občas nějakou povídku. Když píše recenzi, doufá, že pomůže lidem se správnou volbou a zjednoduší jim tak rozhodování. LinkedIn