Investování stylem „pokus a omyl“ bez jasného plánu obvykle nevede k úspěchům. Chybějící plán také často bude směřovat k tomu, že uděláte impulzivní nepromyšlený krok pro vlivem náhlých emocí. Nebo že se po nějakém čase na investování vykašlete a necháte raději své peníze prostě ležet na běžném účtu, než abyste se stále snažili vymýšlet, kam je vložit. A taky se může stát, že své peníze kvůli nedostatku času vložíte do první příležitosti bez dobré analýzy a bez jakéhokoliv záměru. My se proto nyní podíváme, jak si vytvořit investiční plán a také, jak si jeho dodržování co nejvíce zjednodušit.

Co zohlednit při plánování investic?

Nejprve byste si měli stanovit své finanční možnosti, kolik jste schopní a ochotní do investování vložit a zda budete finance vydávat naráz nebo postupně. Rozhodování mezi jednorázovým či pravidelným investováním zaleží ve většině případů na tom, zda potřebujete aktuálně uložit a zhodnotit větší částku (např. z dědictví, výhry v loterii či prodeje nemovitosti nebo firmy) nebo zda naopak chcete svůj pravidelný příjem navýšit; pro to může být celá řada důvodů – např. plánování nákupu vlastního bydlení či jiné větší finanční položky, vytvoření si finanční zálohy na důchod nebo pro děti, touha mít zajištění v podobě pasivního příjmu, nebo třeba jen chuť si zhodnocování peněz vyzkoušet na vlastní kůži a naučit se o něm více. A do budoucna tak, samozřejmě díky tomu, mít vyšší finanční gramotnost a schopnost investováním vydělávat.

Váš záměr bude rozhodovat o tom, zda zvolíte dlouhodobé nebo krátkodobé investice. Nemáte-li v dohledné době žádné plány, jak s penězi naložit, nemusíte se bát dlouhodobých investičních strategií. Zároveň byste měli brát v potaz i rizika. Například u spoření na důchod nebo na bydlení vyhledávejte raději jistoty i za cenu menšího zhodnocení. Jste-li naopak ochotní podstoupit riziko prodělání, můžete do svého portfolia zařadit i dobrodružnější investice, které v případě úspěchu dokáží vydělat vyšší částku.

Co zahrnout do investičního plánu?

Víte již, kolik budete investovat a jaké riziko jste ochotní podstoupit? Na závěr zbývá zásadní otázka: Do čeho vůbec budete své peníze vkládat? Výběr je doopravdy široký od akcií a dluhopisů, přes drahé kovy a p2p půjčky až po nemovitosti. Nezapomínejte, že volba konkrétního zaměření by měla odpovídat nejen účelu, ale také vašim investičním znalostem. Například úplní začátečníci by se neměli pouštět do spekulativního obchodování, které je velmi rizikové a vyžaduje schopnost pokročilého analyzování trhu.

Právě při výběru konkrétní investiční příležitosti většina nováčků narazí. Zatímco zkušeným investorům nedělá potíže vybrat například podhodnocené nebo do budoucna rostoucí vklady a zvážit potenciál výdělku i riziko, začátečníci se v široké nabídce plné nových pojmů ztrácejí a kvůli chybějícím zkušenostem nemusí první nákup dopadnout dobře. Snadným pomocníkem je v tomto případě pasivní investování – to se zakládá na již fungujícím kapitálovém trhu. Do indexu tohoto trhu jsou dle předem daných kritérií zařazované akcie, dluhopisy i jiné investice tak, aby ho kopírovaly. Výhodou je zde diversifikace, sázka na cenné papíry a komodity, u kterých odborníci všeobecně předpokládají růst. Další výhodou je úspora času, protože nemusíte provádět vlastní analýzy.

Automatizace investičního plánu

Automatizace investičního plánu

Při pravidelném investování je někdy náročné udržet rutinu a svůj plán dodržovat. Ať už lenost a nedostatek času, nebo pokušení v podobě nákupu různých zbytečností, vám mohou vaše plány poměrně snadno překazit. Zejména u pasivního investování, které sleduje indexy, by byla pravidelná ruční aktualizace portfolia opravdu zdlouhavá a pracná. Z tohoto důvodu se pro pasivní investování používají ETF (Exchange Traded Funds). Tyto obchodovatelné fondy stačí jen nakoupit a automaticky budou kopírovat vybraný index. Pomocí ETF navíc nemusíte investovat jen do indexů, ale klidně i do různých sektorů jako jsou třeba komodity, dluhopisy a nemovitosti.

Dalším chytrým zjednodušením je automatizace investičních plánů. Tyto chytré systémy brokerů a investičních platforem fungují na zcela jednoduchém principu – nastavíte si částku, kterou chcete pravidelně investovat, a můžete si i zapnout opakovanou platbu. Dále si už jen sestavíte své portfolio a rozdělíte si, kolik procent z vložené sumy se má investovat do kterého finančního produktu.

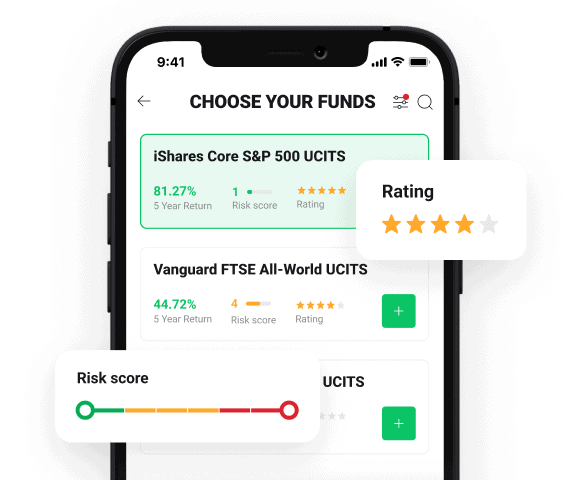

XBT nabízí tvorbu investičních plánů ETF s automatickou správou. Nastavení je snadné a přístupné i pro menší investory – začít můžete již od 15 eur. Navíc až do výše měsíčního objemu 100 000 EUR je investování bez poplatků. Nad tento limit je drobný poplatek 0,2 % (min. 10 EUR) a při využívání zahraničních ETF může být účtován poplatek 0,5 % za konverzi měn. A vybírat můžete z více než 350 fondů. Otevření i zavření plánů stejně jako vklady a výběry probíhá rychle, i ve stejný den zadání příkazu a bez jakýchkoliv podmínek.

Na co si dát pozor a s čím počítat

Ačkoliv si můžete vybrat dokonale fungující investiční plán a budete mít vůli a čas (nebo automatické nástroje) pro jeho poctivé dodržování, ne vždy musí váš záměr vyjít. Život přináší změny, a proto se může stát, že v určitém čase budete muset své investiční plány přehodnotit. Pokud například kvůli horší finanční situaci nebudete moci nějaký čas pravidelně vkládat další úspory do svých investic, není to konec světa. I když by investiční plán měl mít pevnou šablonu záměru a způsobu zhodnocování peněz, měl by zároveň zůstat pružný a neměl by vás při životní změně omezovat. Dopředu s možností budoucí změny počítejte již při sestavování své strategie a vybírejte proto u dlouhodobých cílů takové typy investic i automatických nástrojů, u kterých lez snadno bez poplatků a bez jakýchkoliv jiných podmínek pravidelné vklady změnit nebo úplně přerušit. Pozastavení a změny obtížněji umožňují například různé typy spoření.

Mnoho začínajících investorů započítává do investování jen vklady a výdělky. Chcete-li doopravdy porovnat výhodnost, nezapomínejte také započíst případné poplatky. Dalším „nepřítelem“, který vás může při zjišťování reálných výnosů zmást, je inflace – ta by nikdy neměla převyšovat váš zisk, aby byla investice doopravdy výhodná.

I když nebudete investovat na vlastní pěst a zvolíte automatické nástroje, nezapomínejte jednou za čas provést celkové zhodnocení svých investičních plánů a přezkoumejte možností. Nabídka dostupných fondů, cenných papírů a komodit se může změnit či možná budete chtít se změnou na trhu upravit rozložení svého portfolia. U investování na vlastní pěst by měly být pravidelné revize samozřejmostí a daleko více časté.

Diskuse u článku